Κομοτηνή, 10 Ιανουαρίου 2022

ΔΕΛΤΙΟ ΤΥΠΟΥ

«ΕΒΕ Ροδόπης: Σύγκληση επιτροπής και σύνταξη ολοκληρωμένης πρότασης για τον εκσυγχρονισμό του πλαισίου της έκδοσης φορολογικής ενημερότητας»

Έπειτα από παρέμβαση του Προέδρου του Επαγγελματικού και Βιοτεχνικού Επιμελητηρίου Ροδόπης το Νοέμβριο στη Γενική Συνέλευση της Κεντρικής Ένωσης Επιμελητηρίων Ελλάδος και προσωπικά στο Διοικητή της ΑΑΔΕ, κ.Πιτσιλή, για την ανάγκη αναμόρφωσης του πλαισίου για τη φορολογική ενημερότητα, η ΑΑΔΕ ξεκίνησε δημόσια διαβούλευση για τον εκσυγχρονισμό του.

Το Επαγγελματικό και Βιοτεχνικό Επιμελητήριο Ροδόπης, με απόφαση του Προέδρου κ. Γραβάνη, συγκάλεσε επιτροπή, για την σύνταξη ολοκληρωμένης πρότασης, η οποία θα προασπίζει τα επιχειρηματικά συμφέροντα και θα προστατεύει την βιωσιμότητα των επιχειρήσεων.

Στην επιτροπή που συνεδρίασε άμεσα, συμμετείχαν ο Πρόεδρος του ΕΒΕΡ Αντώνης Γραβάνης, ο Αντιπρόεδρος Α’ Νικόλαος Στεργίου, ο πρόεδρος της ΟΕΒΕΣ Ροδόπης Ανέστης Βαφειάδης, ο πρόεδρος του Οικονομικού Επιμελητηρίου Ροδόπης Δημήτριος Δράκος, το μέλος Ευάγγελος Βαρζόπουλος και ο πρόεδρος του Σωματείου Λογιστών Ροδόπης και μέλος του ΔΣ του ΕΒΕΡ, Απόστολος Ταρνανάς.

Η Επιτροπή, λαμβάνοντας υπόψη την τελευταία εγκύκλιο για την επικαιροποίηση του κανονιστικού πλαισίου για την έκδοση αποδεικτικού φορολογικής ενημερότητας και βεβαίωση οφειλής, η οποία αναρτήθηκε στις 3 Νοεμβρίου 2021, προχώρησε σε προτάσεις για την αναμόρφωση του κανονιστικού πλαισίου.

Βασικά σημεία της πρότασης είναι:

A) Η κατάργηση του διαχωρισμού έκδοσης φορολογικής ενημερότητας σε φορείς της Γενικής Κυβέρνησης και σε φορείς που δεν ανήκουν στην Γενική Κυβέρνηση,

B ) Η όποια παρακράτηση θα αφορά ΜΟΝΟ την Καθαρή Αξία και όχι τον ΦΠΑ.

Συγκεκριμένα, η πρόταση της Επιτροπής περιλαμβάνει αλλαγές στα εξής άρθρα:

Άρθρο 1

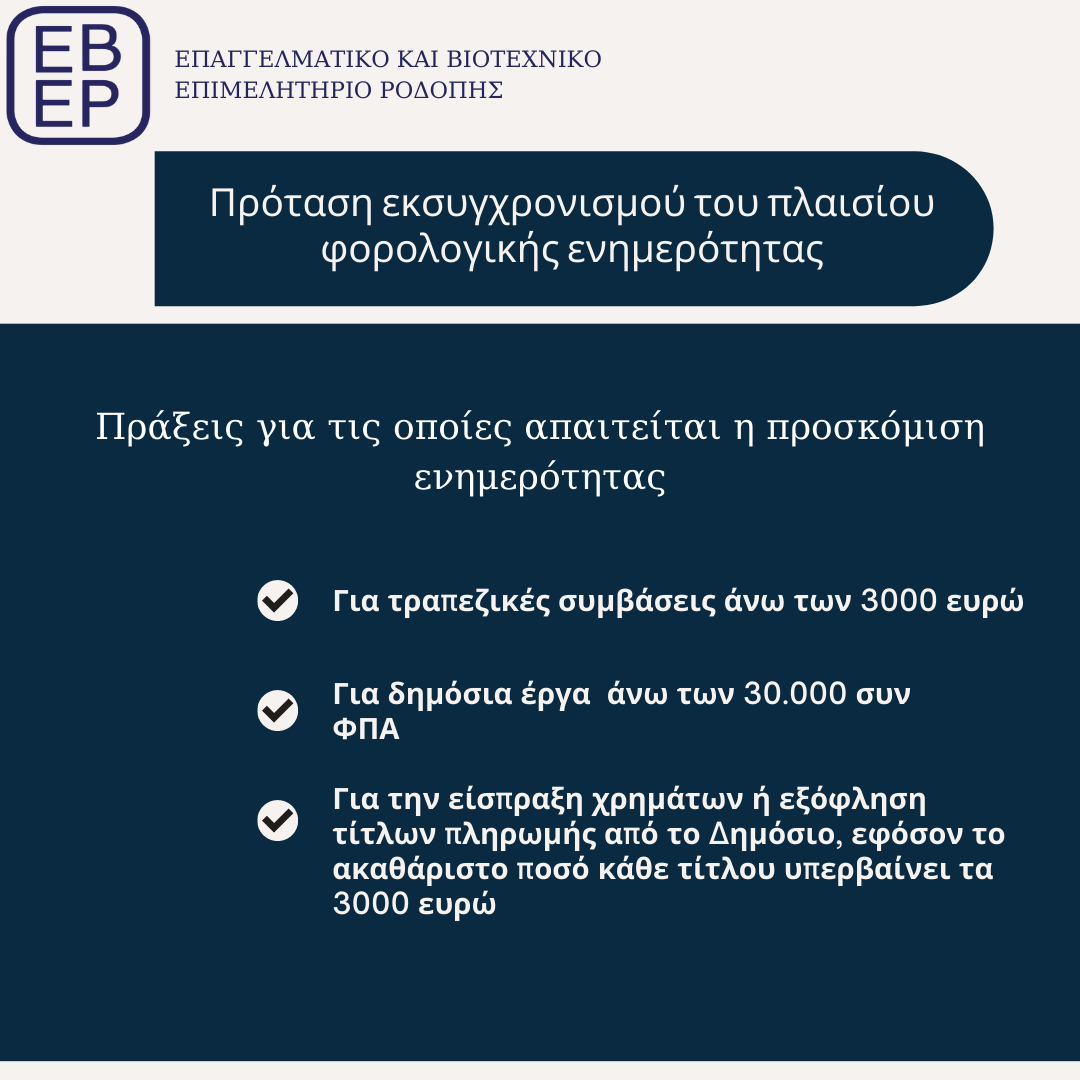

Πράξεις και συναλλαγές για τις οποίες απαιτείται η προσκόμιση αποδεικτικού ενημερότητας

1. Η προσκόμιση αποδεικτικού ενημερότητας καθίσταται υποχρεωτική στις εξής περιπτώσεις:

α. Για την είσπραξη χρημάτων ή την εξόφληση τίτλων πληρωμής από το Δημόσιο Τομέα, όπως αυτός καθορίζεται στην κείμενη νομοθεσία, από Δημοσίους Υπόλογους και από αυτούς που ενεργούν πληρωμές με εντολή ή εξουσιοδότηση των ανωτέρω, εφόσον το ακαθάριστο ποσό για κάθε τίτλο πληρωμής υπερβαίνει τα τρεις χιλιάδες ευρώ (3000) , ανά δικαιούχο. (Αντί 1500 που ήταν το όριο.)

β. Για τη σύναψη και ανανέωση συμβάσεων δανείων, πιστώσεων και χρηματοδοτήσεων γενικά με τις αναγνωρισμένες στην Ελλάδα τράπεζες και λοιπά πιστωτικά ιδρύματα, εφόσον χορηγούνται με την εγγύηση του ελληνικού Δημοσίου, εκτός από εκείνες που χορηγούνται για αποκατάσταση ζημιών που προέρχονται από έκτακτα γεγονότα, και συγκεκριμένα για συμβάσεις άνω των τριών χιλιάδων (3000) ευρώ.

δ. Για τη συμμετοχή σε διαγωνισμούς ανάληψης εκτέλεσης δημοσίων έργων ή παροχής υπηρεσιών ή προμηθειών από το Δημόσιο Τομέα, για έργα άνω των τριάντα χιλιάδων (30.000) ευρώ συν ΦΠΑ.

Άρθρο 2

Εξαιρέσεις από την προσκόμιση

1. Κατ’ εξαίρεση, για τη διενέργεια των πράξεων ή συναλλαγών του προηγούμενου άρθρου δεν απαιτείται η προσκόμιση αποδεικτικού ενημερότητας:

γ. Από μόνιμους κατοίκους εξωτερικού, είτε αλλοδαπούς είτε ομογενείς, που έχουν γεννηθεί στο εξωτερικό και διατηρούν την ελληνική υπηκοότητα, εφόσον δεν αποκτούν εισόδημα στην Ελλάδα. Να εξαιρεθούν όσοι παρουσιάζουν έσοδα από τόκους καταθέσεων έως πενήντα (50) ευρώ.

Άρθρο 3

Προϋποθέσεις χορήγησης

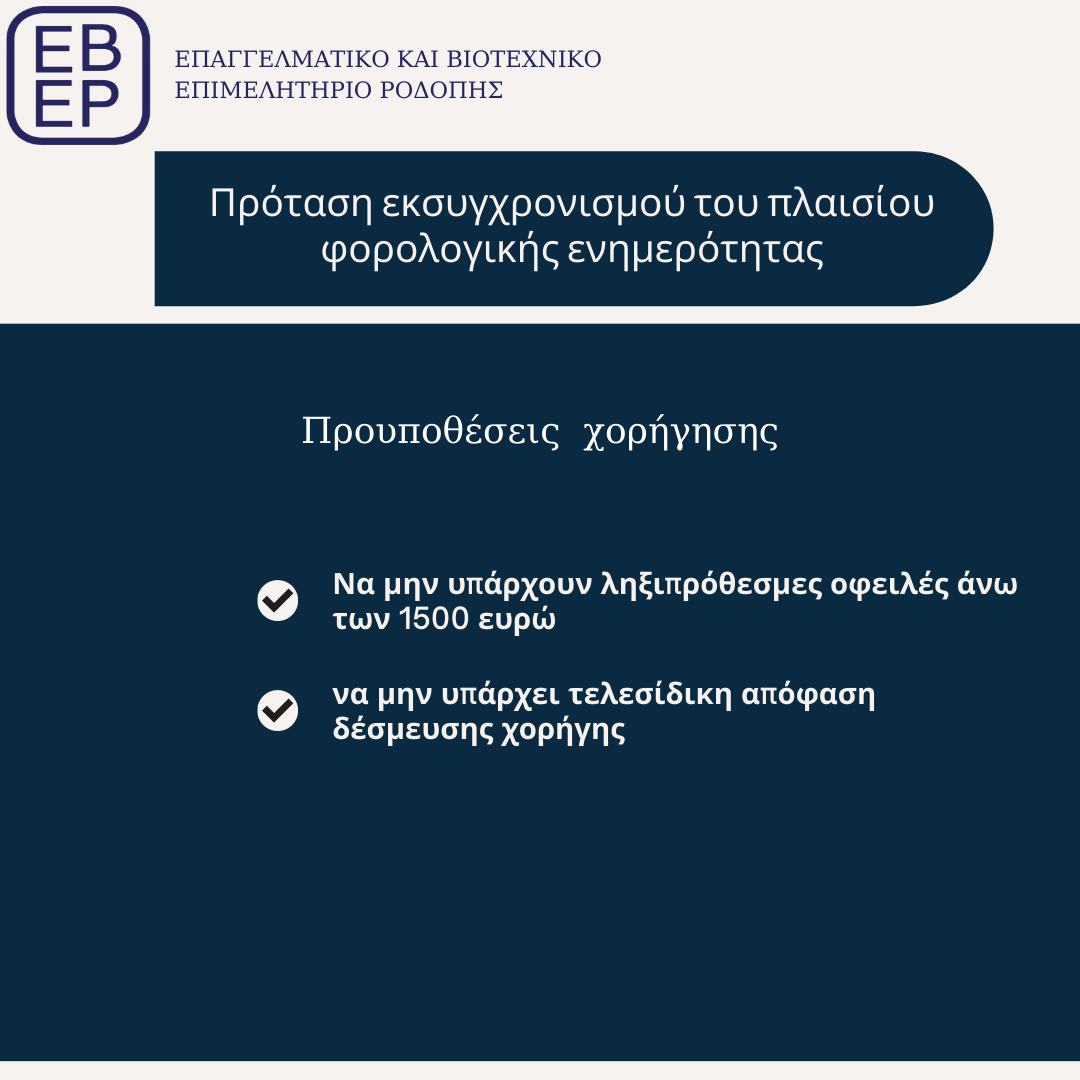

1. Για τη χορήγηση αποδεικτικού ενημερότητας ο αιτών πρέπει σωρευτικά:

α. να μην έχει συνολικές ληξιπρόθεσμες βασικές οφειλές άνω των χιλίων πεντακοσίων (1500) ευρώ βεβαιωμένες στη Φορολογική Διοίκηση. Εφόσον, υφίστανται συνολικές βασικές ληξιπρόθεσμες οφειλές άνω του προαναφερόμενου ποσού βεβαιωμένες στη Φορολογική Διοίκηση ο αιτών πρέπει να τις έχει τακτοποιήσει κατά νόμιμο τρόπο με αναστολή είσπραξης ή με ρύθμιση τμηματικής καταβολής.

3. Για να χορηγηθεί αποδεικτικό ενημερότητας πρέπει να μην υπάρχει τελεσίδικη απόφαση δέσμευσης χορήγησης από Τελωνείο ή άλλη Αρχή ή κατά τις διατάξεις των άρθρων 14 του ν. 2523/1997 και 46 του ν. 4174/2013.

Άρθρο 3Α’

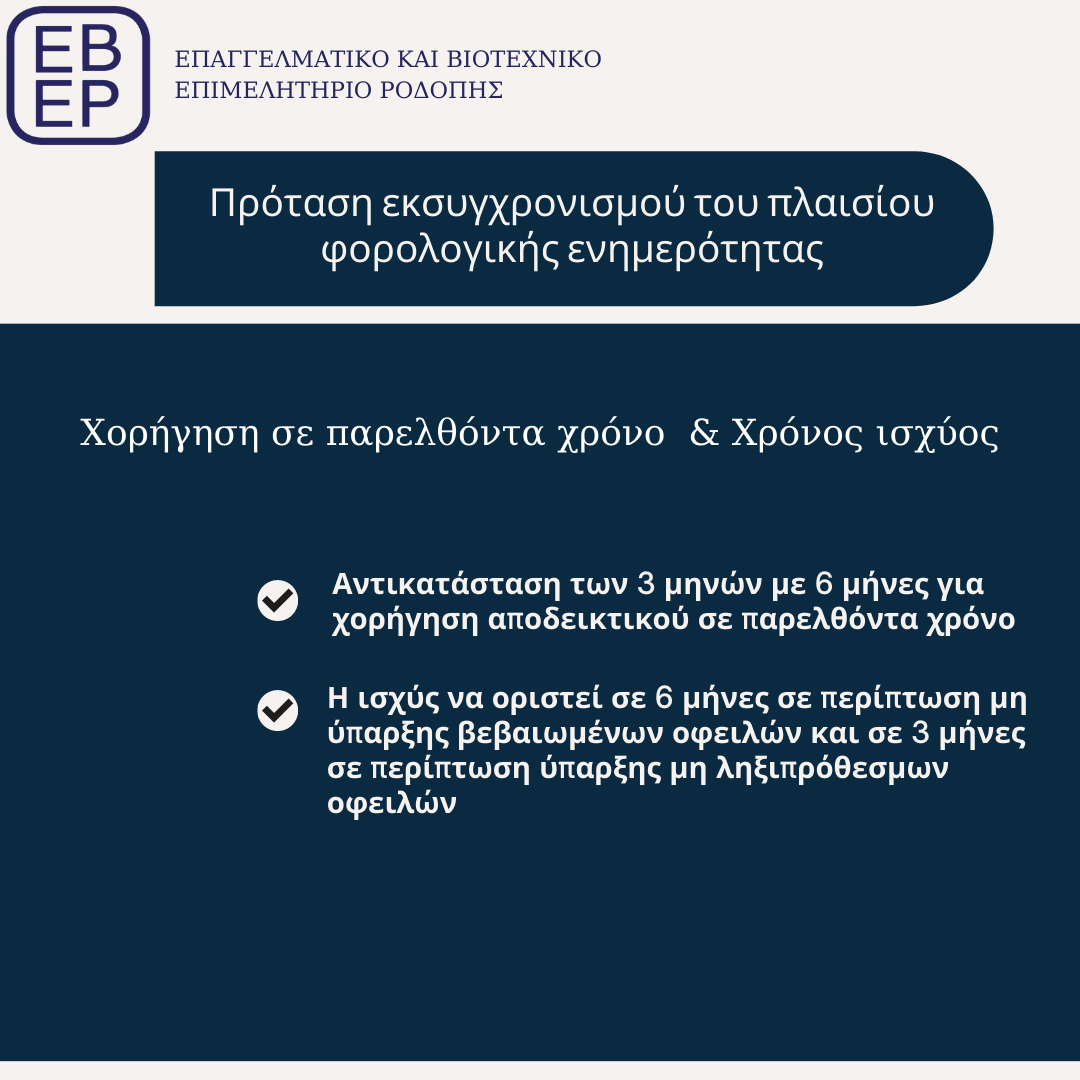

Χορήγηση αποδεικτικού για ενημερότητα σε παρελθόντα χρόνο

Ειδικά, εφόσον το αποδεικτικό χορηγείται μόνο για τη συμμετοχή σε διαγωνισμούς ανάληψης εκτέλεσης δημοσίων έργων ή παροχής υπηρεσιών ή προμηθειών από το Δημόσιο Τομέα, κατόπιν αίτησης του ενδιαφερόμενου, η φορολογική διοίκηση δύναται να εκδίδει αποδεικτικό που βεβαιώνει ότι σε ορισμένο χρονικό σημείο στο παρελθόν και όχι πέραν των έξι (6) μηνών από τον χρόνο της έκδοσής του, πληρούνταν οι όροι των παραγράφων 1,2,3 και 4 του άρθρου 12 του ν. 4174/2013 (Α’ 170) και της παρούσας απόφασης. Η ημερομηνία έναρξης ισχύος και η ημερομηνία λήξης ισχύος αυτού θα είναι ταυτόσημη με την ημερομηνία έκδοσής του. Σο αποδεικτικό εκδίδεται εφόσον ο ενδιαφερόμενος είναι ενήμερος κατά τον χρόνο έκδοσης του αποδεικτικού.

‘Άρθρο 4

Χρόνος ισχύος

1. Η ισχύς του αποδεικτικού ενημερότητας ορίζεται σε έξι (6) μήνες, στην περίπτωση που δεν υφίστανται βεβαιωμένες οφειλές, ανεξαρτήτως της πράξης ή συναλλαγής για την οποία ζητείται.

2. Ο χρόνος ισχύος του αποδεικτικού ορίζεται σε τρεις (3) μήνες, σε περίπτωση ύπαρξης μη ληξιπρόθεσμων οφειλών, οφειλών που τελούν σε αναστολή ή έχουν υπαχθεί σε πρόγραμμα ρύθμισης τμηματικής καταβολής.

Άρθρο 7

Ποσοστό παρακράτησης επί αποδεικτικού ενημερότητας

1. Όταν εκδίδεται αποδεικτικό ενημερότητας για είσπραξη χρημάτων ή μεταβίβαση ακινήτου ή σύσταση εμπράγματου δικαιώματος επ’ αυτού εξ επαχθούς αιτίας και ο φορολογούμενος έχει οφειλές που έχουν υπαχθεί σε ρύθμιση, πέραν της προϋπόθεσης ενημερότητας του οφειλέτη σε ρύθμιση τμηματικής καταβολής, τίθεται υποχρεωτικά και όρος παρακράτησης μέρους της εισπραττόμενης απαίτησης, μόνο στην καθαρή αξία, όχι στον ΦΠΑ. Όρος παρακράτησης δεν τίθεται, εάν το αποδεικτικό χορηγείται λόγω προσκόμισης εγγυητικής επιστολής, κατά τα οριζόμενα στην παράγραφο 4 του άρθρου 3 της παρούσας.

2. Το ποσοστό της παρακράτησης ορίζεται από τον Προϊστάμενο της αρμόδιας για την επιδίωξη της είσπραξης των οφειλών υπηρεσίας εντός των ακόλουθων κατά περίπτωση ορίων:

α. i. μηδέν τοις εκατό (0%) επί του εισπραττόμενου ποσού όταν η αιτία χορήγησης του αποδεικτικού είναι η είσπραξη χρημάτων και έχει καταβληθεί μέσω της ρύθμισης συνολικό ποσό μεγαλύτερο του εβδομήντα τοις εκατό (70%) της ρυθμισμένης οφειλής,

ii. δέκα τοις εκατό (10%) επί του εισπραττόμενου ποσού όταν η αιτία χορήγησης του αποδεικτικού είναι η είσπραξη χρημάτων και έχει καταβληθεί μέσω της ρύθμισης συνολικό ποσό άνω του πενήντα τοις εκατό (50%) έως και εβδομήντα τοις εκατό (70%) της ρυθμισμένης οφειλής,

iii. τριάντα τοις εκατό (30%) επί του εισπραττόμενου ποσού όταν η αιτία χορήγησης του αποδεικτικού είναι η είσπραξη χρημάτων και έχει καταβληθεί μέσω της ρύθμισης συνολικό ποσό άνω του τριάντα τοις εκατό (30%) έως και πενήντα τοις εκατό (50%) της ρυθμισμένης οφειλής,

iv. πενήντα τοις εκατό (50%) επί του εισπραττόμενου ποσού όταν η αιτία χορήγησης του αποδεικτικού είναι η είσπραξη χρημάτων και έχει καταβληθεί μέσω της ρύθμισης συνολικό ποσό έως και τριάντα τοις εκατό (30%) της ρυθμισμένης οφειλής.

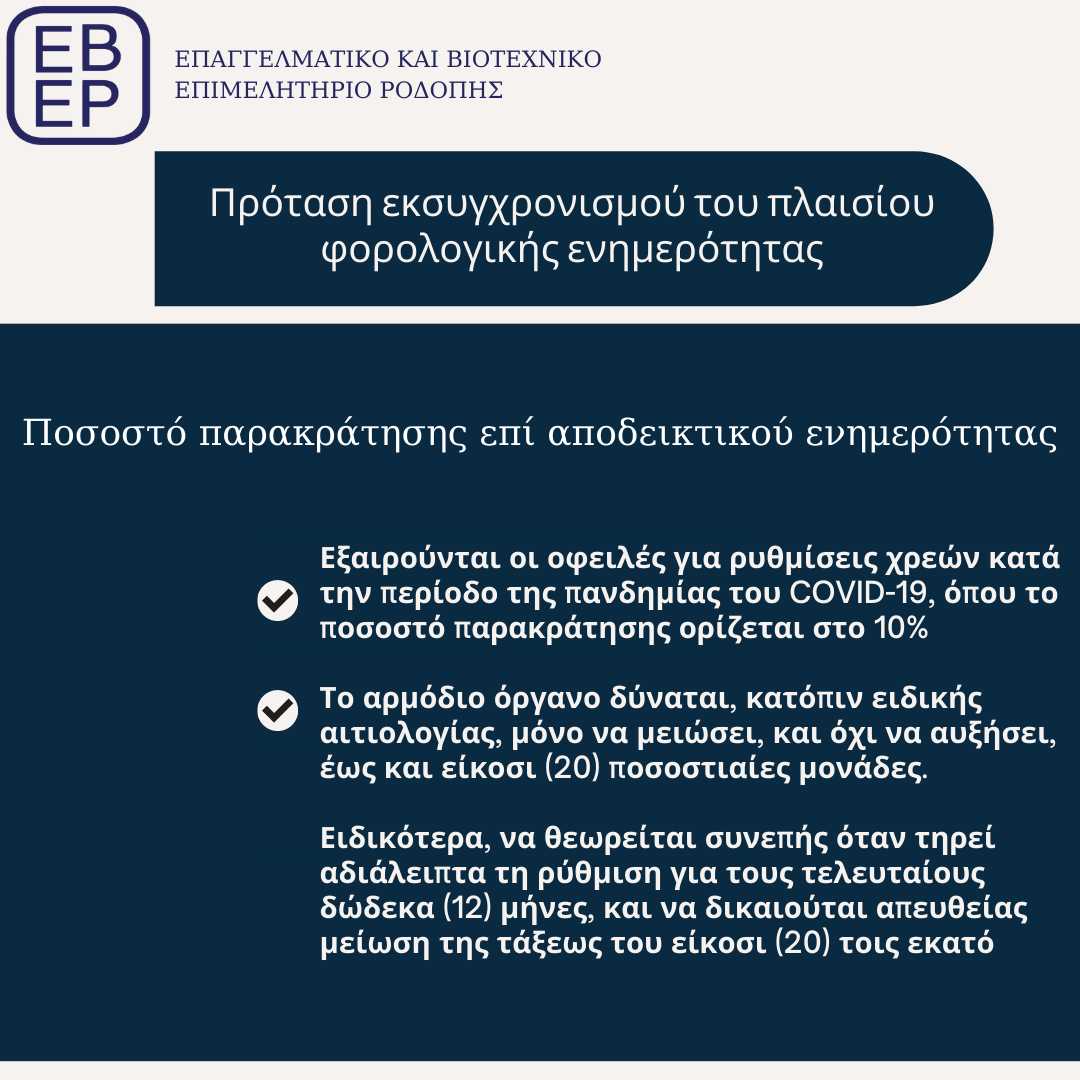

Εξαιρούνται οι οφειλές για ρυθμίσεις χρεών κατά την περίοδο της πανδημίας του COVID-19, όπου το ποσοστό παρακράτησης ορίζεται στο 10%

Το αρμόδιο όργανο δύναται, κατόπιν ειδικής αιτιολογίας, μόνο να μειώσει, και όχι να αυξήσει, έως και είκοσι (20) ποσοστιαίες μονάδες τα ανωτέρω ποσοστά παρακράτησης αξιολογώντας τη συνολική φορολογική εικόνα του οφειλέτη.

Ειδικότερα, λαμβάνονται ιδίως υπόψη το ιστορικό προφίλ των ρυθμίσεων του, να θεωρείται συνεπής όταν τηρεί αδιάλειπτα τη ρύθμιση για τους τελευταίους δώδεκα (12) μήνες, και να δικαιούται απευθείας μείωση της τάξεως του είκοσι (20) τοις εκατό. και η εν γένει συμπεριφορά και συνέπειά του σε ρυθμίσεις τμηματικής καταβολής οφειλών του.

β. πενήντα (50%) έως εβδομήντα (70%) τοις εκατό, όταν αιτία χορήγησης είναι η μεταβίβαση ακινήτου ή η σύσταση εμπράγματου δικαιώματος επ’ αυτού. Εφόσον η είσπραξη της οφειλής είναι διασφαλισμένη, το κατώτατο όριο παρακράτησης του προηγούμενου εδαφίου ορίζεται στο πενήντα τοις εκατό (50%).

Το ΕΒΕΡ, έχοντας ως μοναδικό γνώμονα τη βιωσιμότητα και ανάπτυξη των επιχειρήσεων, ευελπιστεί σε άμεση μελέτη της πρότασης από την ΑΑΔΕ, και στην ανταπόκρισή της, για την άμεση και αποτελεσματική αναμόρφωση του ισχύοντος κανονιστικού πλαισίου.

Από το Γραφείο Τύπου